こんにちはっアメリカ駐在帯同中のからしです。

駐在員=ナニーさんや運転手さんがついた豪華な生活を送れる、とまで時代錯誤なイメージははいかないまでも、なんとなくセレブのイメージがあるかもしれません。

が、少なくともアメリカ駐在中の我が家は贅沢な暮らしとは言えないのが現状。

でもそんな超庶民派の我が家でも年間100万円以上お金を貯めることが出来ています。

(なお、日本のお給料に手を付けずにそのまま貯めて…とかではなくアメリカで貯蓄・増やしたお金です)

我が家がどんな工夫をしてお金を増やしていっているか具体的な方法を紹介します。

アメリカ駐在、お金溜まってますか?

世は空前の円安…

夫(駐在員)が昇給するよう自分たちでコントロールなんてできないし、駐妻は色々制限があり現地では働けないのがデフォ。。

周りの駐在家庭からも、お金は全然貯まらないとの声の方を多く聞きます。

(貯まってまんで~と公言しないのが人の常、というのもあると思いますが)

でもあえて公言します。我が家ですか?貯まってます!!

大体年間100万円はドル資産が増えて行っています。

空前の円安だからこそドル資産を増やすのが大事

海外で暮らしていると特に実感するのが円が弱くなっているということ。

我が家は2022年から渡米したんですが、当時ですらドル高いと思っていた1ドル120円なんて夢のまた夢というくらい円安が進んでしまい、

アメリカのスーパーで売値を円換算してしまい無言で商品棚に戻す、といったことを繰り返しています(無駄遣いが減っていいかもw)

この円安が果たしてどこまで続くのか、日米の金利格差が解消すれば元に戻るかの判断は専門家に任せますが、

今後円だけで資産を持つのは危険と判断し、我が家は駐在開始当初から「駐在期間終了までにドル資産を残す」ことを目標に資産形成を行っています。

- 資産を分散させ、円に依存しすぎない

- 円安の今、ドルで資産を増やした方が増え幅が大きい

- 働けない駐妻である私のメンタル維持

自分が動いたことによってお金が増えるのは嬉しいものです♪

駐在中にお金と向き合う3つのロードマップ

では具体的にどのような方法でお金を増やしていっているのか、現地での就職に制限がある駐妻でも出来るお金との向き合い方を3つのフェーズに分けて紹介します。

- お金を貯める

- 支出をカットする

- お金を増やす

一番のイメージしやすい「お金を稼ぐ」方法は働くこと(会社員・フリーランス問わず)

ただ、今回は「働く」ことに諸々の制限がある駐在帯同者を想定しているのであえて「働く」以外での方法を解説していきます。

ちなみに「駐在中の手取りってぶっちゃけどれくらいが平均なの?」と隣の芝生が気になっちゃってる貴方にオススメの記事はこちら。

☞【駐在員の年収公開】実際はどのくらい?メーカー企画職30代の例

南米に駐在中のしずろくさんが運営するブログ、「駐在BASE」では各大手企業の駐在待遇も分析されているので参考になりますよ。

- ステップ①

- ステップ②支出をカットする

- ステップ③お金を増やす

方法②預金口座の利息

下に行くほど、取り組む心理的ハードルがだんだん高くなります。

が、下にいけば行くほどインパクトが大きいステージで、大きくお金を貯めれる(増やせられる)かは特に3の「お金を増やす」フェーズにかかっていると思います。

英語力ゼロでも、ほったらかしで、米国永住権を獲得しよう!<STEP1>「お金を貯める」方法①ポイ活

「お金を貯める方法」①はポイ活です。

アメリカのポイ活は日本より太っ腹です。

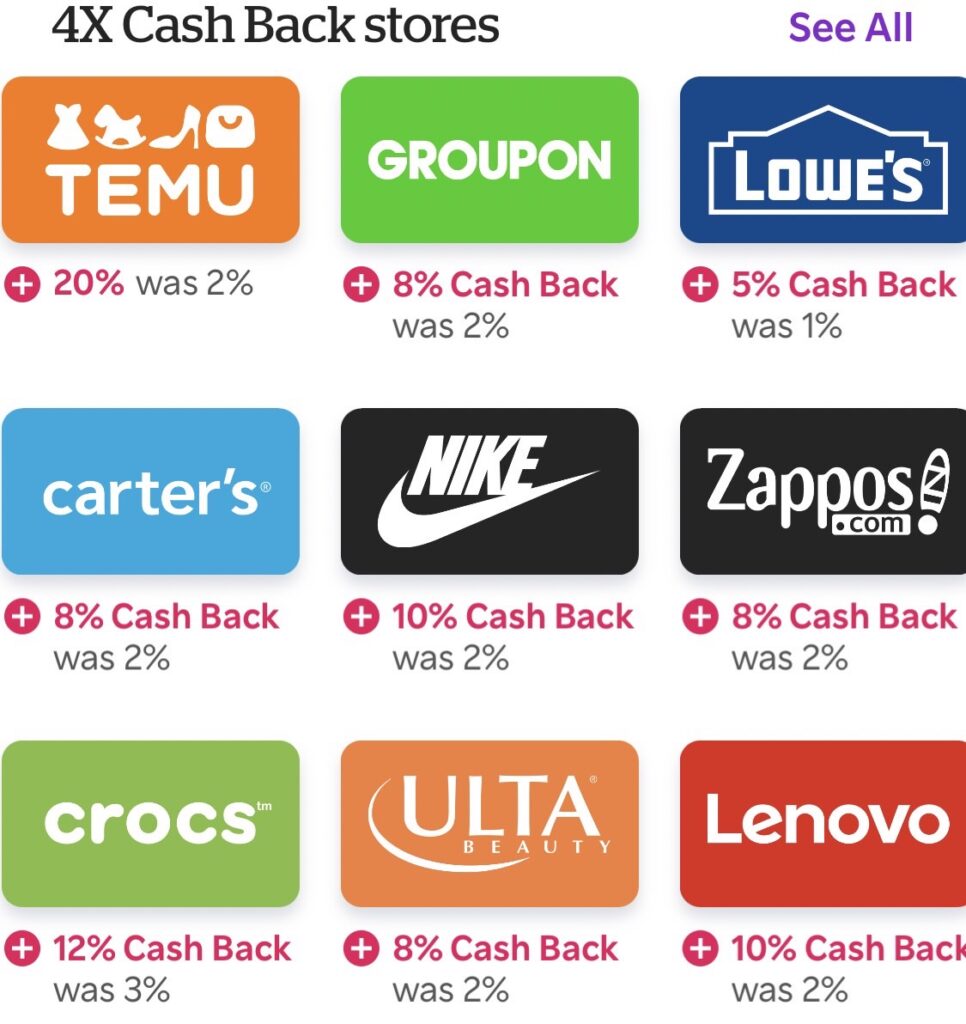

オススメはRakutenキャッシュバックアプリ(アメリカ)を入れること。

使い方は簡単、オンラインで買い物する際、アプリから飛ぶだけ。

こんな感じで、常時2~8%はキャッシュバックをやっています。

時期やECサイトによっては80%超えのキャッシュバックがあるということも。

\ここから登録でさらに+10%キャッシュバックになります/

<STEP1>「お金を貯める」方法②クレジットカード

アメリカはクレジットカード社会。

クレジットカード入会ボーナスやマイル特典も日本の比ではありません。

クレジットカードは戦略的に、かつなるべく早く導入しましょう。

色んなマイル・クレカポイントを貯めても管理する手間が面倒なので、我が家では普段使用は2枚に絞っています。

クレヒスが十分貯まっていない段階で入るべきクレカ

| 名称 | Discover Card |

| ポイント還元率 | 1~5% |

| 年会費 | 無料 |

| 公式HP | こちら |

- クレジットヒストリーがない初期から入りやすい

- 年会費無料

- 外貨手数料3%発生(アメリカ国外での利用注意)

- 使えないお店もちらほら(アメリカでは比較的使える)

無料・クレヒスなしで作れるクレカ。駐在員本人だけでなく帯同家族分も作ってそれぞれクレヒスを貯めましょう。

こちらの公式サイトからカードの申請前に審査に通るかチェックできます。

半年~1年たったら検討するクレカ

| 名称 | Chase Freedom Unlimited |

| ポイント還元率 | 1.5~5% |

| 年会費 | 無料 |

| 申し込み先 | こちら(紹介特典あり) |

- VISAブランドで使いやすい

- ポイントは銀行口座に振り込み可

- 年会費無料

- 外貨手数料3%発生(アメリカ国外での利用注意)

- 審査が比較的厳しめ

ポイントが現金に換金できるのでポイントの使用用途に悩むことがなくていいです

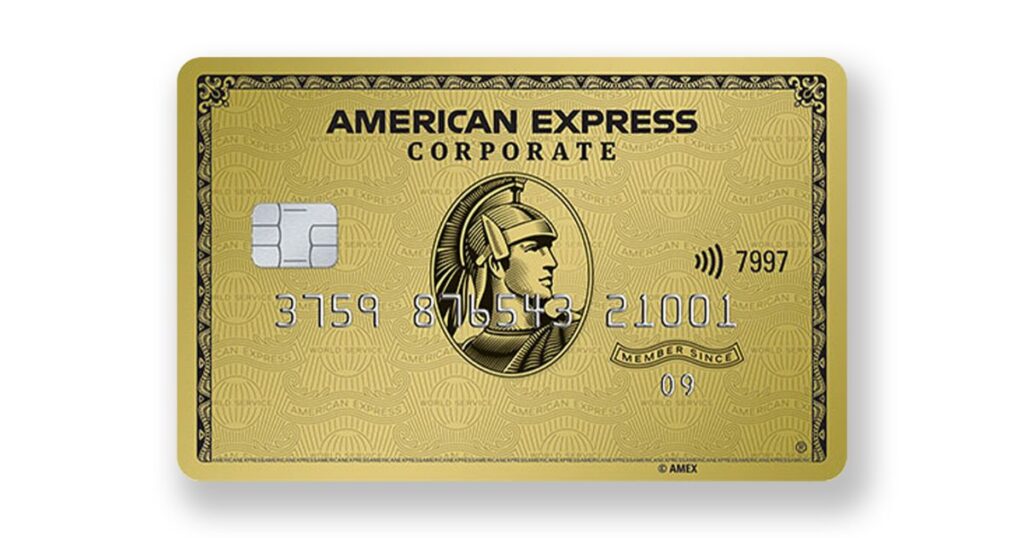

| 名称 | American Express Gold Card |

| ポイント還元率 | |

| 年会費 | 250ドル |

| 申し込み先 | こちら(紹介特典あり) |

- アメックスの中でコスパ最強

- レストラン利用に強くメインカードとして最適

- 重厚感あるカードで気分があがる

- 外貨手数料無料・手荷物や航空機遅延補償などトラベル系充実

- 年会費が一定かかる

一時帰国時のANAの飛行機をビジネスにアップグレードしたりして活用する方が多いです。

<STEP2>「支出をカットする」方法①家計を可視化する

無駄な支出を絞ることは、お金を増やす上で必須事項です。

まずはどれくらい家計からお金が出て行っているのか、しっかり可視化することが大切だと思います。

自分でざっくり計算するのもいいですが、アプリを入れると具体的な予算を決めてそれをオーバーしているか自動的にグラフを作成してくれるので便利です。

夫婦で決めた予算に沿った生活ができているか肌感覚で分かるようになるのが理想です。

<STEP2>「支出をカットする」方法②夫婦でお金の共通認識を持つ

急にマインドの話になりますが、一番大切なことはお金の管理はどちらかがするのではなく、夫婦で行うことだと思います。

駐在帯同中は特に、駐在員(多くは夫)が稼ぎ頭なので、夫が家計の管理をしているというケースを多く聞きます。

お金の管理は苦手意識がある人も多く、夫婦のどちらかが家計管理が得意だったり役割分担が確立していると、もう片方がお金に無頓着になりがちです。

家計の管理は夫婦の問題、資産は夫婦の共同財産です。(どちらかがどれだけ稼ごうとも)

将来の家族設計にもお金は大きく関わるので、ふだんお金の話し合いがあまりない家庭はしっかりと話し合いをすることが大切だと思います。

大事なのは夫婦でお金の共通認識を持つこと

- どういう目的でどれくらい駐在中にお金を貯めたい(増やしたい)か

- 現状どれくらいの収入・支出があるか

- 今後どのようにお金と向き合うか(貯蓄や資産運用の方向性)

をしっかり共有する

ちなみに我が家のお金のルールはこんな感じ。

- 月500ドルは投資に回す

- 緊急資金として口座に5,000ドルは残す

- 旅行予算として年間10,000ドル確保する

細かく管理しすぎると心が疲れるので、ルールは細かすぎないことが大切です。

<STEP2>「支出をカットする」方法③Wise(ワイズ)導入(外貨送金)

支出をカットする方法で、最後にオススメする方法は手数料のカット。

アメリカ駐在員・在住者は、海外送金のコストカットの手段として、Wiseの導入がオススメです。

\銀行より最大9割オトク/

Wiseの口座開設(無料)はコチラ

駐在生活中、日本の口座からアメリカの口座へ送金することは割と発生します。

各銀行からも海外送金は出来ますが、とにかく手数料が高い…!

例えば、10万円をアメリカの口座へ送金する場合、三菱UFJ銀行だと手数料が6,000円取られますが、Wiseだと800円程度で済みます!(レートによって多少変動)

手数料コストが87%も抑えられるのです。

何回も送金することを考えるとコストが全然違ってくるのでアカウントを作っておくことをオススメします。

口座開設はコチラ

Wise便利なの知っているけどアプリの設定とかよーわからんという方必見。

💡Wiseの口座の開設手順・実際の送金の仕方を画像たくさん使って分かりやすく解説しました。これ見たらサクッと送金までできるはず。

\海外送金で損してない?/

Wiseなら銀行より最大7倍オトク!今なら手数料を抑えて送金できるチャンス!

(個人情報が紹介元に知られることは一切ありませんのでご安心を)

<STEP3>「お金を増やす」方法①株式投資

お金を増やす上で必要不可欠なのが資産運用。

我が家はアメリカの証券口座を開き、アメリカで投資を行って資産運用をしています。

100万円毎年資産が増えている大部分はこの投資のおかげ。

- 中長期投資(帰国後も保有予定)

- ETFメイン(8割)、残り2割はアメリカ個別株(スイング)

- 毎月定額をコツコツと

アメリカの証券口座はCharles Schwabにしました。

- 帰国後も口座を持ち続けられる

- アメリカの最大手の一つで安心(困ったら近所に支店もある)

夫婦でジョイント口座にする場合、オンラインでは出来ず(確か前住所の登録で日本住所の記入が出来なかった)支店で直接口座を開設する必要がありました。

投資の細かい方法についてはいずれ記事にする予定です(ニーズがあれば…)

<STEP3>「お金を増やす」方法②Wiseに預金する(約5%の脅威の利回り)

支出をセーブして一定ドルが貯まってきたら、(もしくは原資を円口座から移行してきたら)ぜひオススメしたいのが利回りのいい口座にドルを置いておくこと。

上でも紹介したWiseでマルチカーレンシー口座を開くことが可能です。

Wiseのマルチカーレンシー口座でできること

- 約50の通貨と交換可能な口座

- 海外の銀行口座情報を取得できる

- 海外ATMで資金引き出し可能(手数料無料)

- デビットカードに紐づけ可能

さらに、アメリカ在住者の場合、オプトインすれば、USD残高に対して、APY4.95%の年利(2024年現在)がつくようになります。

最新の利率に関してはこちら。

日本のMUFJの年利が0.02%であることを考えると、Wiseの4.95%は日本の普通預金の248倍!比較にならないくらい高利率ですよね

- 4.95%の年利は株式投資に匹敵するレベル

- 口座開設の手間がない(Wiseアカウント登録だけで使える)

- アメリカの銀行口座代わりに使える

- アメリカ在住の間しか利息はつかない

💡Wiseの口座の開設手順・実際の送金の仕方についてはこちらをチェック

まとめ

アメリカでお金を着実に増やす方法は以下の通りです。

- ステップ①

- ステップ②

- ステップ③お金を増やす

方法②預金口座の利息

- 「お金を貯める」ためにはポイ活やクレカでの入会特典を利用するのが効果的。

- 「支出カット」には何にどれだけ使っているか支出を可視化すること・そしてなにより夫婦での目的やお金への認識の共通化が大切です。

- 最後に、「お金を増やす」フェーズですが、投資や預金口座の利息で増やします。

投資や口座の利率を活用するのは、専門的で取り掛かりの際の心理的ハードルは高いですが、お金が増える効果は段違いで、何より学んだお金の知識は自分の財産になります。

みなさんのアメリカお金ライフのお役に立てたら幸いです。

ではまたっ

コメント